九大挑战:迈向理想氢未来进程中的阻碍

过去三年,全球工业界已展现出大力推动氢经济发展的趋势,目标是让氢气(H2)成为运输、加热和工业流程的主要燃料。氢气的优势在于其高能量密度、易于储存,且燃烧后不会产生直接的污染物或温室气体。

但要实现这一目标,我们还有许多工作要做。

2019年,全球氢气产量为7000万吨;至2022年底,这一数字已增至9400万吨,增幅达到34%。这一增长无疑是巨大的成就,但背后的代价也不容忽视。

目前,大部分氢气是通过燃烧化石燃料(主要为炼油和化工行业)制取的。这种所谓的“灰氢”生产方式产生了约90000万吨的有害二氧化碳,加剧了全球变暖。对于那些致力于实现脱碳目标、减少燃烧煤炭和/或石油所产生的温室气体排放、缓解全球变暖现象的公司、国家和司法机构来说,这种方式显然不具备可持续性。

九大行业问题需要深入思考

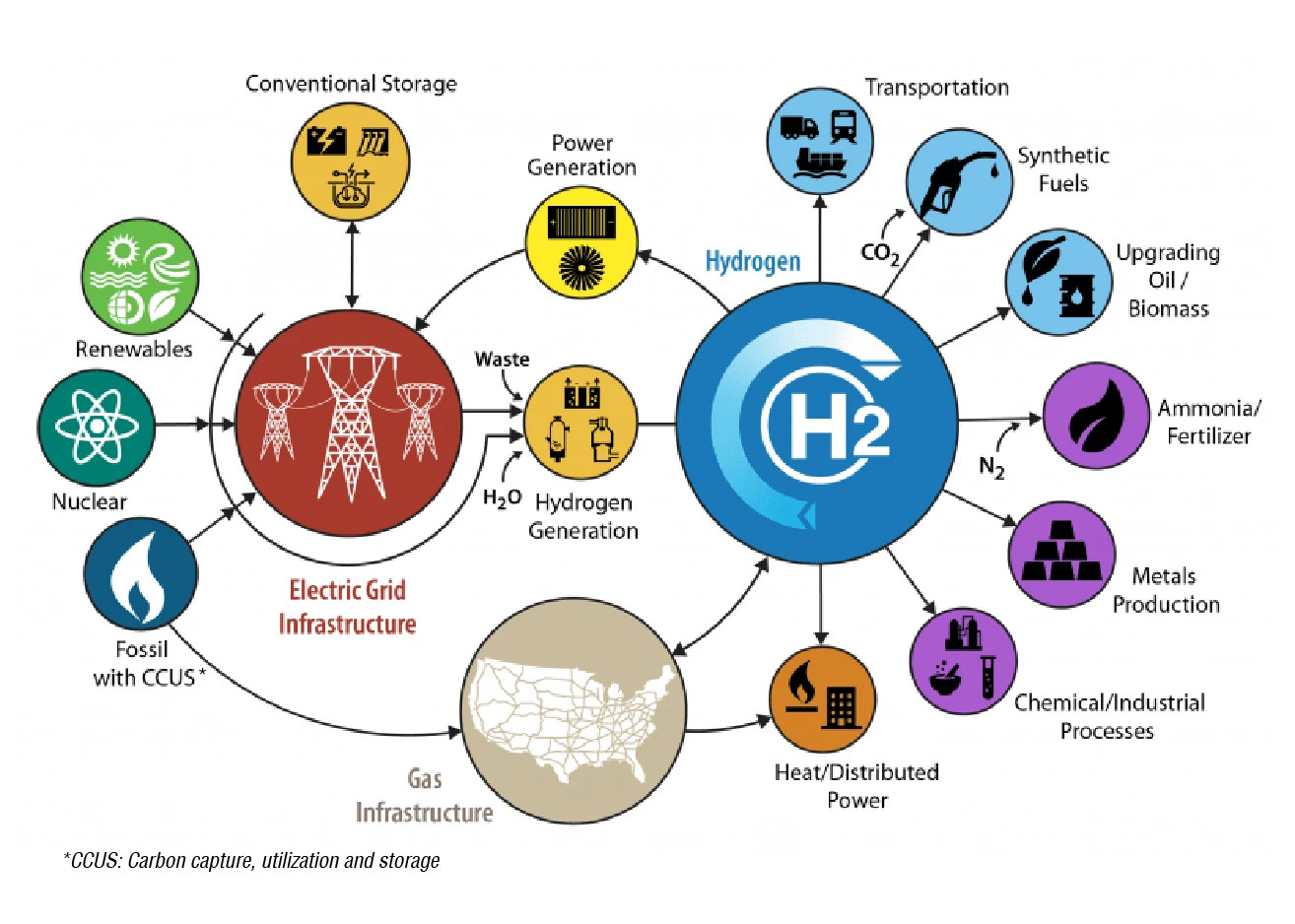

当前,我们需要立即加速开发绿氢,通过由太阳能和风能等可再生能源驱动的电解过程生产氢气。

尽管世界各地都出现了一些令人鼓舞的迹象,但仍存在一些关键问题,需要我们深入了解并迅速采取行动。几个月前,我在博客中提到了一些挑战。

为了进一步扩展这些主题,我收集了COP27、世界经济论坛、CERA WEEK、IEA/IRENA以及最近美国氢能论坛上的演讲和一些专家见解,并整理成了更多内容。以下是九大要点:

- 成熟的涡轮机械对成功至关重要

- 整个价值链需要持续改进

- 通过面向制造的设计降低成本

- 制定统一的行业标准和政策

- 加速蓝氢发展以大规模部署清洁燃料

- 我们需要加快执行速度

- 打造全球氢气交易市场势在必行

- 将H2整合到当前的天然气经济中

- 解决H2利益相关者之间的分歧

涡轮机械在H2从生产到运输、配送、存储和使用的整个价值链中占据着至关重要的地位。根据可靠性、可用性、可维护性 (RAM) 分析,以及资本和运营支出的考量,涡轮机械也被视为最关键的设备之一。

在技术层面,最大的挑战主要来自于对高压的处理、保持气体清洁以及防止材料脆化的需求。

对于不同压缩技术的选择,需要根据所需的压力和流量来决定。高流量和低圧缩比的应用适合采用离心式压缩机;而对于低流量高压缩比的应用,活塞式压缩机更为适合。

随着能源转型的推进,涡轮机械作为石油和天然气行业中的重要设备,其重要性将日益凸显。

为了推动H2经济的发展,必须不断优化氢气技术在价值链各环节的成本和性能,包括配送环节中的气体压缩和储运基础设施。

H2通常在低压环境下生产,运输前需进行压缩和液化。往复式、旋转式、离子式和离心式压缩机均可用于气态氢的压缩。

液化过程涉及压缩后的氢气预冷和焦耳-汤姆森膨胀的完全冷却,最终形成液态氢。此过程在液态氢存储中至关重要,但也带来了与极低温相关的挑战。

H2通过管道、低温液体罐车或气体长管拖车从生产点运输至使用点。管道主要铺设在需求量大的地区,而液化装置、液态罐车和长管拖车则适用于需求规模较小的地区。长管拖车等部分运输设备需承载压力高达250 bar的氢气。

H2可以以气态或液态形式存储。气态存储使用高压罐体,而液态存储则需要维持超低温并处理高压问题。

许多H2生产技术的资本成本较高,开发商和工程、采购及施工(EPC) 顾问正在通过面向制造的设计原则来降低相关成本。他们主要关注寻找更好的材料、减少所需零件数量、设计简单系统,以及在低成本地区实现大规模生产。

尽管该行业在H2生产路线商业化方面取得显著进展,但要提升成本竞争力,仍需扩展H2价值链中的配送、基础设施和运输部分。这有助于解决基础设施布局与H2生产之间的市场不匹配问题。

行业内的利益相关者需要制定长期稳定的政策框架,以指导H2技术的商业化和各领域的能源转型,包括能源、交通、工业和住宅领域。

提高H2技术的安全性也至关重要。具体来说,我们需要制定统一的法规、规范和标准,并结合认证计划来实现透明度、消费者信任度和可交易性。

针对这些问题,行业内的合作正在进行中。《加速清洁氢发展》倡议已有来自60个组织的超过200位会员,其中包括公有和私有部门的利益相关者。相比之下,2020年该倡议仅有来自20个组织的不到50位会员。

清洁氢包括通过可再生能源驱动的电解工艺生产的绿氢,以及通过蒸汽甲烷重整 (SMR) 结合碳捕获和储存 (CCS) 从天然气中生产的蓝氢。

在全球范围内,天然气已成为实现快速、低成本脱碳的关键。这一观念转变反映了美国能源部 (DOE) 政策和策略框架的变革。

为了实现净零碳排放,到2030年,我们需要约200公吨H2。2050年,H2及其衍生产品将在全球最终能源需求中占据12%。

为了在全球范围内实现H2产量翻倍并远离灰氢,我们需要同时利用蓝氢和绿氢。尽管行业正在努力扩大绿氢的产量,使其更具成本竞争力,但在短期内,通过加速CCUS部署蓝氢来为2030年和2050年的净零目标提供整体支持仍然是一个明智的选择。

在通往净零碳排的道路上,执行速度至关重要。虽然探索每种“颜色”的氢气带来的价值主张很有趣,但它可能会成为无益的干扰。相反,我们应该专注于更加重要和紧迫的需求,即加速执行、提高H2部署,并考虑社会经济条件、地理和商业阻碍与动力,以及部署位置的成本竞争力。

尽管这些工作已经在进行中,但需要加快速度。全球范围内已公布的项目数量超过680个,总价值超过2400亿美元。欧洲正朝着绿氢经济大步迈进,但仅有约10%的已公布项目达成了最终投资决定 (FID)。

为了大幅提高世界H2生产的速度,到2030年需要有约7500亿美元的项目投资。

目前,H2或氢气衍生品的交易金融市场非常小,生产商难以获得稳定的H2价格合同。政策制定者、金融家、银行机构,以及买方、开发商和EPC承包商需要共同努力,以创建一个H2交易市场。

在推动绿氢、电池、可再生能源和CCUS等新兴技术发展的过程中,我们必须消除行业、政府和社区之间的任何对立分歧。只有通过策略性的行业伙伴方式进行合作,才能不断推进政策与资金计划。

液化天然气 (LNG) 和天然气 (NG) 是具有成本竞争力、可扩展且实用的燃料选择。对于增长中的经济而言,它们在未来多年内仍然是理想的燃料。

尽管绿氢具有广阔的前景,但与LNG和NG相比,它在可扩展性、技术成熟性和定价方面稍显逊色。

如第五大挑战所述,短期内,基于现有的LNG-NG基础设施进行建设仍是一个明智的选择。因此,蓝氢的成本竞争力可能会对清洁氢经济产生推动力。

具体而言,应进一步认识到LNG-NG和氢气之间的协同增效效应,并在交通、发电和重工业中加速氢气的部署。这方面的发展前景包括氢气-LNG混合汽车加气站,以及使用氢气和天然气混合燃料发电的燃气涡轮。

所有这些都将为LNG-NG行业提供与清洁氢能源行业整合并为后者的发展提供支持的动力和优势。

制约H2经济发展的一个重要问题和最大挑战是性别不平等。

劳动力的多样化在整个价值链中能够促进更有深度的讨论、做出更明智的决策,并产生更理想的成果。

为了推动新兴技术领域的变革,培养更多女性领袖是至关重要的先决条件。让女性领导参与H2行业的利益相关者讨论,可能催生颠覆性的合作伙伴关系,并为全球整体增长提供助力。

《绿氢领域女性》(WiGH)等倡议为女性参与提供了一个连接和赋能的平台,但仍需要公司给予更多的支持。

通过H2部署战略助力行业发展

美国氢气会议自2021年首次举办以来,我有幸担任了主持。在这个过程中,我见证了行业利益相关者关于部署各种氢技术、氢在能源转换中的角色以及技术整合的观点变化。我们将最近闭幕的会议总结为九大新要点,今天在这里与大家分享。希望这些要点能帮助行业利益相关者解决氢部署战略的难题。

>

Flowserve专业知识:这是我们的员工

Rakhi为低碳业务部门制定战略,确保公司服务及产品组合与公司的去碳化、多样化和数字化目标保持一致,以实现更远大的碳中和目标。她在能源行业从业20年,工作经历涉及多个职能部门,并重点关注北美液化天然气(LNG)项目从概念设计到EPCC阶段的各项工作。由她创办并主持的“与Rakhi一起洞察能源”播客,对最新的市场趋势和技术进行探索,以支持负责任的能源转型。她是埃克森美孚液化天然气公司2021年Ally-GRIT奖的获得者,也是2022年Power Play大使奖的决赛选手。Rakhi在印度坎普尔的印度理工学院获得了化学工程硕士学位。